法人(会社)の解散登記が終わったら次にやることは異動届出書と確定申告書の提出です。

税務署への異動届出書の作成と提出

法人の解散登記完了後に法務局で履歴事項全部証明書をもらってきたら、今度は税務署に異動届出書を提出します。

これは税務署へ「会社が解散しましたよ~」というお知らせのようなもので、これをやっておけば以後、法人としての確定申告しなくても済みます。

書き方も簡単で、自分でもやっても2分程度でできちゃいます。

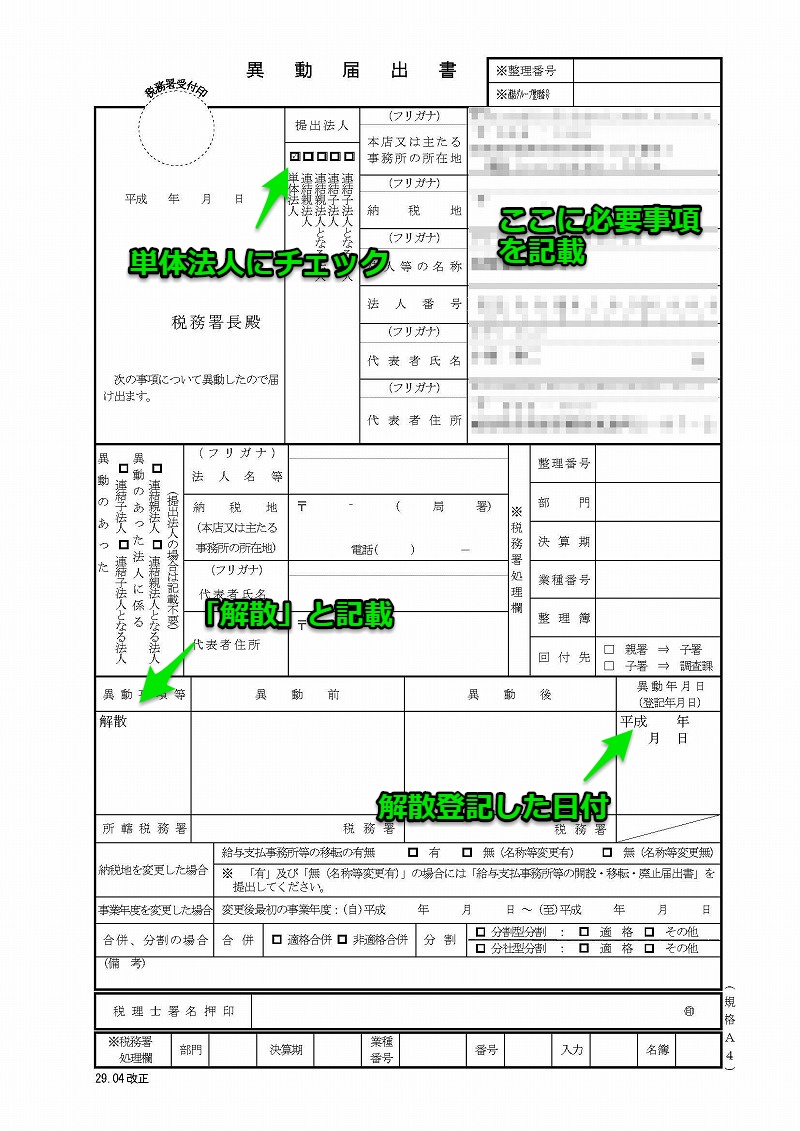

具体的な法人の解散異動届出書の書き方です。

一人会社の場合、提出法人は単体法人にチェックします。

本店又は主たる事務所の所在地、法人等の名称、法人番号、代表者氏名、代表者住所を記入し捺印します。

印鑑は自分の実印を押印しておけば間違いないでしょう。

異動事項等は「解散」と記入。

異動年月日は登記年月日を記入します。

これを2部用意しておきます。

一部は提出用、もう一部は自分の控えです。

提出用の異動届けに解散登記した全部事項証明書の写しを添付して提出すればOK。

県と市への異動届出書の作成と提出

都道府県の税事務所や市区町村の税務課でも税務署と手続きは同じで、税務署に出した異動届出書に似たような書類(法人変更申告書)と全部事項証明書の写しを提出します。

都道府県や市区町村へ提出する異動届出書(法人変更申告書)の書式は各自治体ごとで違いますからネットで検索します。

例えば「○○県 法人解散」「○○市 法人解散」と検索すれば都道府県や市区町村のホームページがヒットしますから、そこから入っていけば書式が見つかるはずです。

法人変更申請書の提出時期は解散の日から15日以内であったり2か月以内だったりとそれぞれ決まりがあるようなので、各自治体のホームページを参考にしてください。

とりあえず解散した日から速やかに法人変更(解散)申請しないといけないだろうと思い、県と市に変更届を提出してきました。

法人解散後の均等割りについて

会社が登記されている以上、均等割(県民税と市民税)は支払わなくてはいけません。

均等割については決算月の翌月から解散月までの月割(端数切捨て)で納付書が送られてくると思います。。。が、そうでない場合もあるようなので、確定申告を提出した際に均等割りを計算して納付書をもらってくるといいでしょう。

均等割りは合わせて通常7万2千円程度なので、例えば3月決算で8月10日が解散日の場合、4月1日から7月31日までの4か月分が課税されるので7万2千円×(4月÷12月)=2万4千円になります。(端数がある場合は100円未満切り捨て)

ただし、申告期間内に営業活動を行っていなく売り上げや負債なども全くない場合、減免(支払い免除)される場合があります。

確定申告する際には担当職員に相談してみましょう。

ということでとりあえず税務署に異動届出書、県、市には法人変更申告書を提出したので、次にやることは確定申告書の作成です。

確定申告書の作成と提出

税務署へ異動届を提出した際、ついでに確定申告についても職員の方に聞いてみました。

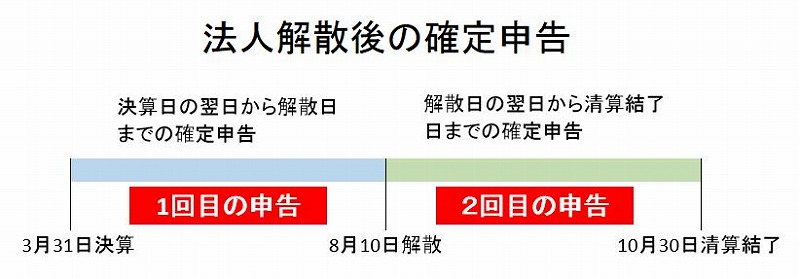

法人を解散したときの確定申告は、決算月の翌月から解散した日までの期間で確定申告する必要があります。

これを解散した日から2か月以内に行わないとだめです。

さらに法人を解散した日から清算結了までの期間の分の確定申告も出さないとだめです。

つまり2度も申告しなければいけないんです。

分かりやすく図にするとこうです。

例:3月決算で解散した日が8月10日、清算結了した日が10月30日の場合。

ということで申告書を2部もらってきました。

税務署では法人税の確定申告書のほかに添付書類で決算書も必要になります。

決算書は損益計算書と貸借対照表の二つがあればいいです。

同じく都道府県の税事務所と市区町村の市民税課でも確定申告は2回必要です。

税務署へ提出するの確定申告書の作成方法

確定申告書は税務署でももらえますが、ネットでもダウンロードできます。

「法人税 申告書」と検索すれば書式が手にはいります。

平成30年4月1日以後終了事業年度等分(青色申告用)

税務署へ申告する際は、この申告書(別表一(一))のほかに

・別表一次葉

・別表二

・別表四

・別表五(一)

・別表五(二)

・別表六(一)

・別表七(一)

添付書類として決算書

・損益計算書

・貸借対照表

が必要です。

これらの申告書はこちらのホームぺージからダウンロードしたエクセル表を使うと非常に便利です。

損益計算書と貸借対照表のテンプレート(エクセル)はこちらから入手できます。

私の会社では第一期目の確定申告と決算書の作成は自分では無理だと判断し、税理士さんに作ってもらいました。

ですが今回の確定申告書は自力で作成しようと思ったので、一期目の決算書と申告書を参考にやってみました。

自分じゃよくわからない場合もあると思いますので、税務署で相談すると丁寧に教えてくれます。

税務署へ確定申告書の提出

自分で作成した申告書をもって税務署へ。

提出する前に「内容を確認してほしいのですが」とお願いしたら番号札をもたされしばらく待つことに。

しばらくしてから別室に案内され、そこでいろいろ教えてもらいました。

第一期決算~解散~清算結了までの申告書でつじつまが合わないといけませんから、その辺を考えつつ追記箇所や訂正箇所を修正してなんとか無事に提出完了。

県及び市への確定申告書の提出

税務署で提出した申告書の控えをもって、今度は県の税事務所に向かい確定申告します。

一期目の決算から解散までの期間に売り上げがなく、法人として全く活動してないことを伝えると、「減免できます」と言われ、均等割りの支払いは免除されました。

申告書には数字の記載はせず、「休業中」とデカデカと書いてこれで申告完了となるみたいです。

市の方でも同じく減免措置を取っていただき、市民税を支払わなくても済みました。

ひとまずこれで法人解散時の税務署、県と市の手続きは終了です。

後は官報公告掲載されてから2か月後、法務局での清算結了の登記と税務署と県、市への確定申告のみです。